logo

logo

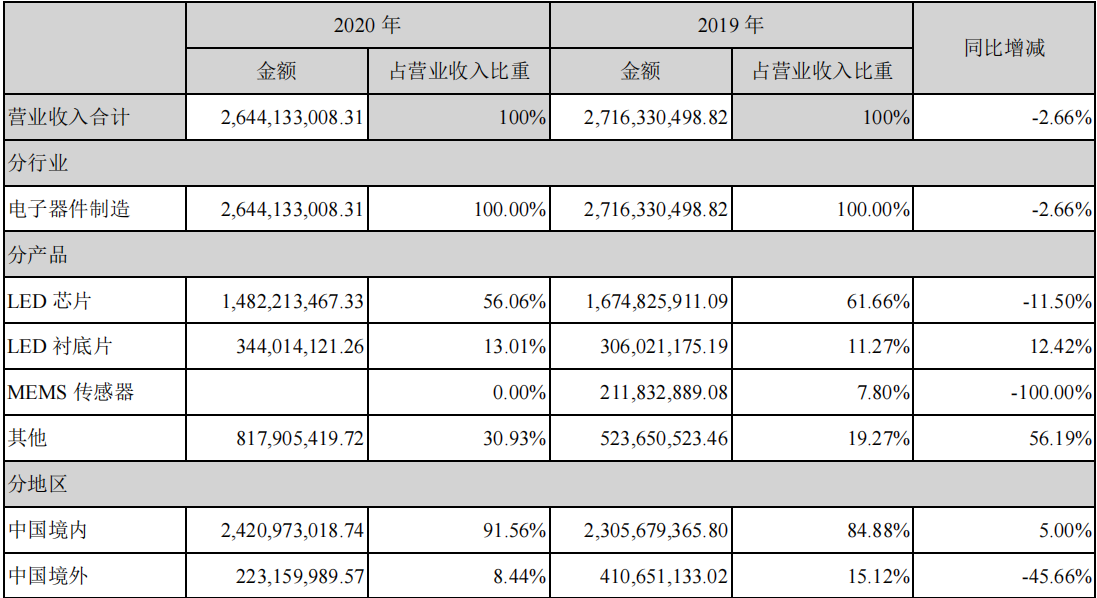

随着Mini/Micro LED的不断发展,LED行业市场需求逐渐回暖,LED行业也是再次受到市场的关注,而且在产能方面也是不断的在向中国大陆转移。就拿我们今天要分析的芯片产能来说。2019年全球LED前十大厂商的产能比重为82%,2020年上升到了84%。芯片前五大厂商分别是三安光电、华灿光电、兆驰股份、晶元光电、乾照光电。前五大产能合计60%。今天我们就继续分析中国大陆的除三安光电以外的其他优秀的LED芯片厂商:华灿光电和聚灿光电。

正文开始

行业分析

一.LED芯片制作

步骤:①、前段:外延片衬底及外延片生长

②、中段:蒸镀、光刻、研磨、切割等

③、后段:将做好的LED芯片进行封装

1、衬底是指蓝宝石晶棒或者是硅经过切片,清洗,还没有其他工艺加工的裸片。也叫基片。(三种材料:蓝宝石(AI2O3)、硅(SI)、碳化硅(SIC))

2、LED 外延片——衬底材料:是一块加热至适当温度的存底基片。材料是半导体照明产业技术发展的基石。

外延片是指经过MOCVD(金属有机物化学气象淀积方法)加工的片子。

外延生长的基本原理是:在一块加热至适当温度的衬底基片(主要有蓝宝石和SiC、Si)上,气态物质InGaAlP(磷化铝镓铟)有控制的输送到衬底表面,生长出特定单晶薄膜。外延片的制作:MOCVD外延炉是制造LED最重要的设备,投资最大的环节。LED外延生长完成之后主要电性能已经定型,芯片制造不对其产甞核本性改变。

3、展完外延片后,下一步就开始对LED外延片做电极(P极、N极),然后就开始用激光机切割LED外延片,制造成芯片。(芯片是最后的工艺,在外延片上进一步加工的来的。)

具体流程是:外延片→清洗→镀透明电极层→透明电极图形光刻→腐蚀→去胶→平台图形光刻→干法刻蚀→去胶→退火→SiO2沉积→窗口图形光刻→SiO2腐蚀→去胶→N极图形光刻→预清洗→镀膜→剥离→退火→P极图形光刻→镀膜→剥离→研磨→切割→芯片→成品测试。

设备:电极制作设备:光刻机、刻蚀机、离子注入机。

衬底加工设备:减薄机、划片机、检测设备。

二、LED芯片市场情况

全球 LED 芯片整体增速放缓。LED 行业经过几年的快速发展,国内产业集中度逐步提高,在产能转移过程中,部分中小厂商在技术、配套、客户等环节没有合理、完善布局的情况下,大幅增加产能,从而引起传统照明领域 LED 芯片供需结构阶段性失衡,产品单价下降,导致行业企业出现不同程度的业绩下滑,甚至大幅亏损,行业进入调整期。2018年中美贸易战、产能扩张等因素造成了传统LED芯片结构失调经过一段时期的调整,芯片价格和各公司毛利率都普遍下降。

到2020年,历经两年下行的LED行业逐渐触底,芯片价格和毛利率逐渐企稳。但企业要想获得超额收益或者走得更远,需要积极提升自身技术,优化产品结构,走差异化路线。技术的不断进步需要大量的、持续的研发投入,不具备专业研发团队和技术未能取得持续性突破的企业势必会逐步退出舞台,行业最终将保留部分掌握核心技术、拥有较多自主知识产权和知名品牌、竞争力强、产业布局合理的龙头企业。(LED形成了更高的规模、技术门槛)

2019年全球LED前十大厂商的产能比重为82%,2020年上升到了84%。芯片前五大厂商分别是三安光电、华灿光电、兆驰股份、晶元光电、乾照光电。前五大产能合计60%。今天我们就继续分析中国大陆的除三安光电以外的其他优秀的LED芯片厂商:华灿光电和聚灿光电。客户资源和订单继续向优质大型龙头企业聚集。国内企业的技术已经达到世界先进水平,同时具有相对成本优势,海外客户倾向于通过外采芯片满足需求,国内大型 LED 厂商在国际竞争中综合优势日益明显。

三、公司分析

1、发展历程

华灿光电:2005年成立,2008年公司开始规模生产和销售。2010年借力行业发展,成为国内第三的LED芯片公司,显示屏细分领域第二。2011年实现外延自产,成为国内LED芯片行业第二的公司。2013年张家港投产,产品正式打开出海口,产品出口韩国。2015年白光产品细分市场占有率提升,全面打入背光市场。2016-2017年,并购云南蓝晶,义乌新厂扩产,整合LED上游资源,加快扩大规模。2018年并购MEMS,LED&传感器双主业发展。2019年出售MEMS业务。

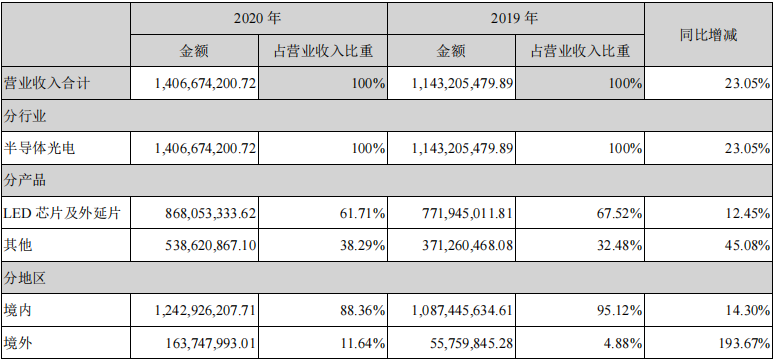

聚灿光电:2010年成立,2010年成立子公司玄照光电,主要业务是LED电子产品及元器件、照明器件、灯具灯饰、电光源的生产和销售。2011年成立聚灿能源,业务主要围绕LED照明为核心合同能源管理服务。2017年成立子公司聚灿宿迁,主要业务是LED外延片及芯片的研发、生产的销售以及围绕LED照明为核心合同能源管理服务。2017年上市。2020年LED芯片营收超过乾照光电,成为国内第三。

2、主营业务

华灿光电

聚灿光电

两家公司的主营业务都是LED芯片及外延片。2021年半年报华灿光电Mini LED业务呈现高速发展,销售同比增长了140%,有效的提升了公司LED芯片方面的毛利率。

3、LED外延片业务方面:

聚灿光电拥有MOCVD设备81台,外延片的综合良率是99.13%以上。(2020年年年报数据)

产能从2017年的448.6万片增长到1280万片,年复合增长率为41.86%。

华灿光电拥有MOCVD设备293万台,综合良率为99%以上。(2020年年报数据)

从MOCVD的数量上来看,华灿光电比聚灿光电要多很多,所以生产外延片的数量可想而知也是多很多。但是2020年华灿光电外延片的毛利率是负值,为-16.65%,2021年有所改善,但是也是不赚钱,毛利为-1.25%。

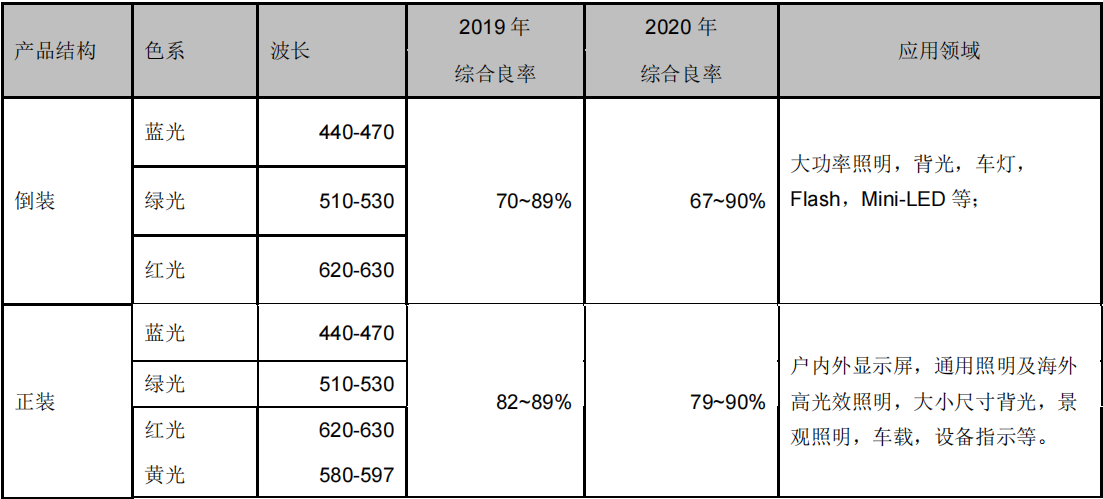

4、从芯片的良率来看

华灿光电:

聚灿光电

可以看到,聚灿光电的芯片良率要比华灿光电要高很多。但是聚灿光电没有红光以及黄光。

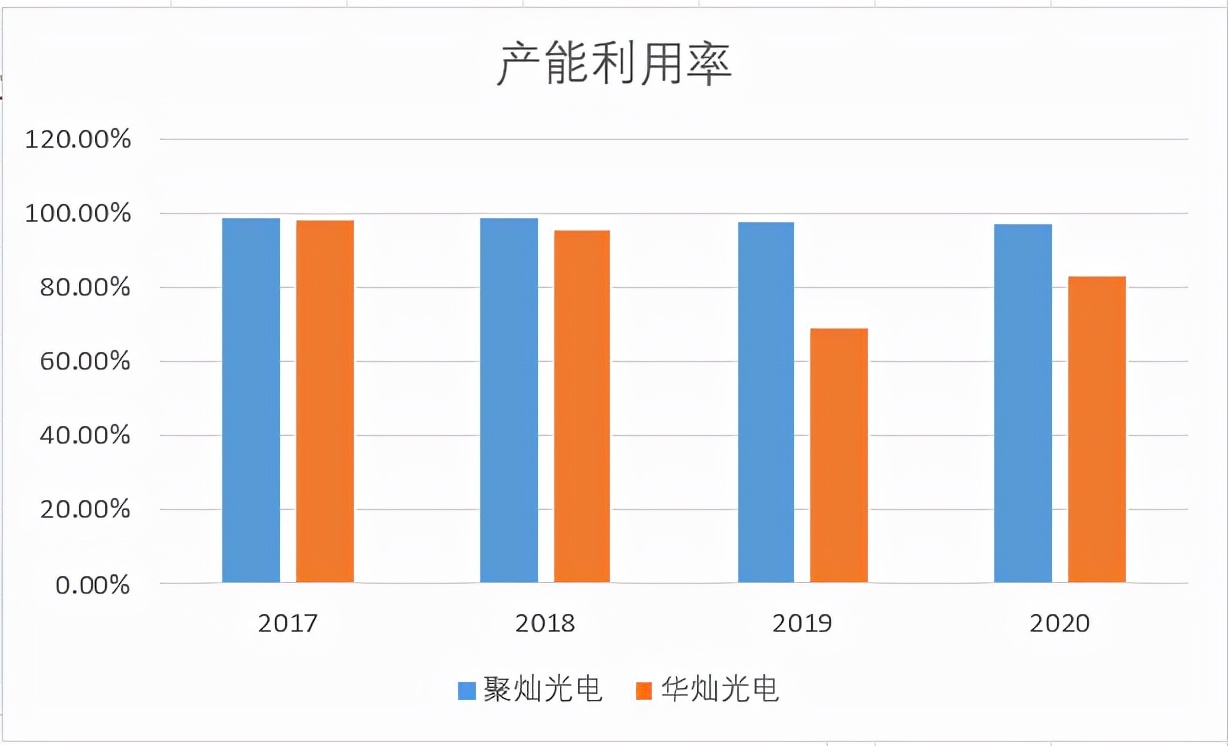

从芯片的产能利用效率来看:聚灿光电每年的产能利用率都维持在97%以上,但是华灿光电因为2019年-2020年的产能利用都低于90%,为69%和83%。而且不单是华灿光电一家公司这样,近两年中国大陆的芯片产能利用率基本维持在80%,出现供大于求的趋势,但是随着下游需求的复苏,新产业的推动,供大于求的趋势在缓解,产能利用率目前还是在不断的提升。2021年半年报显示聚灿光电芯片的产能利用率为98.87%,华灿光电的芯片产能利用率为89.44%。

5、客户和供应商

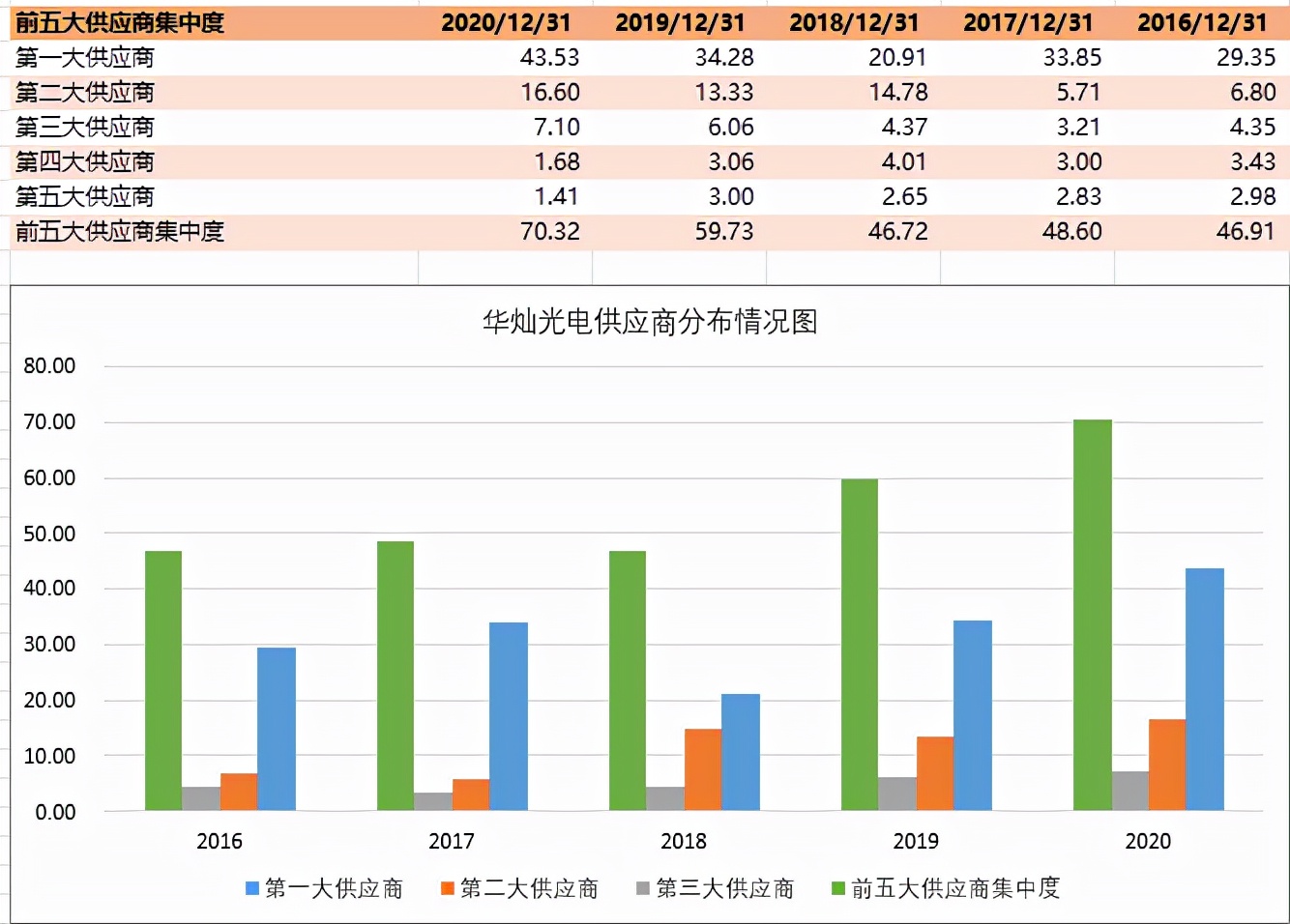

华灿光电

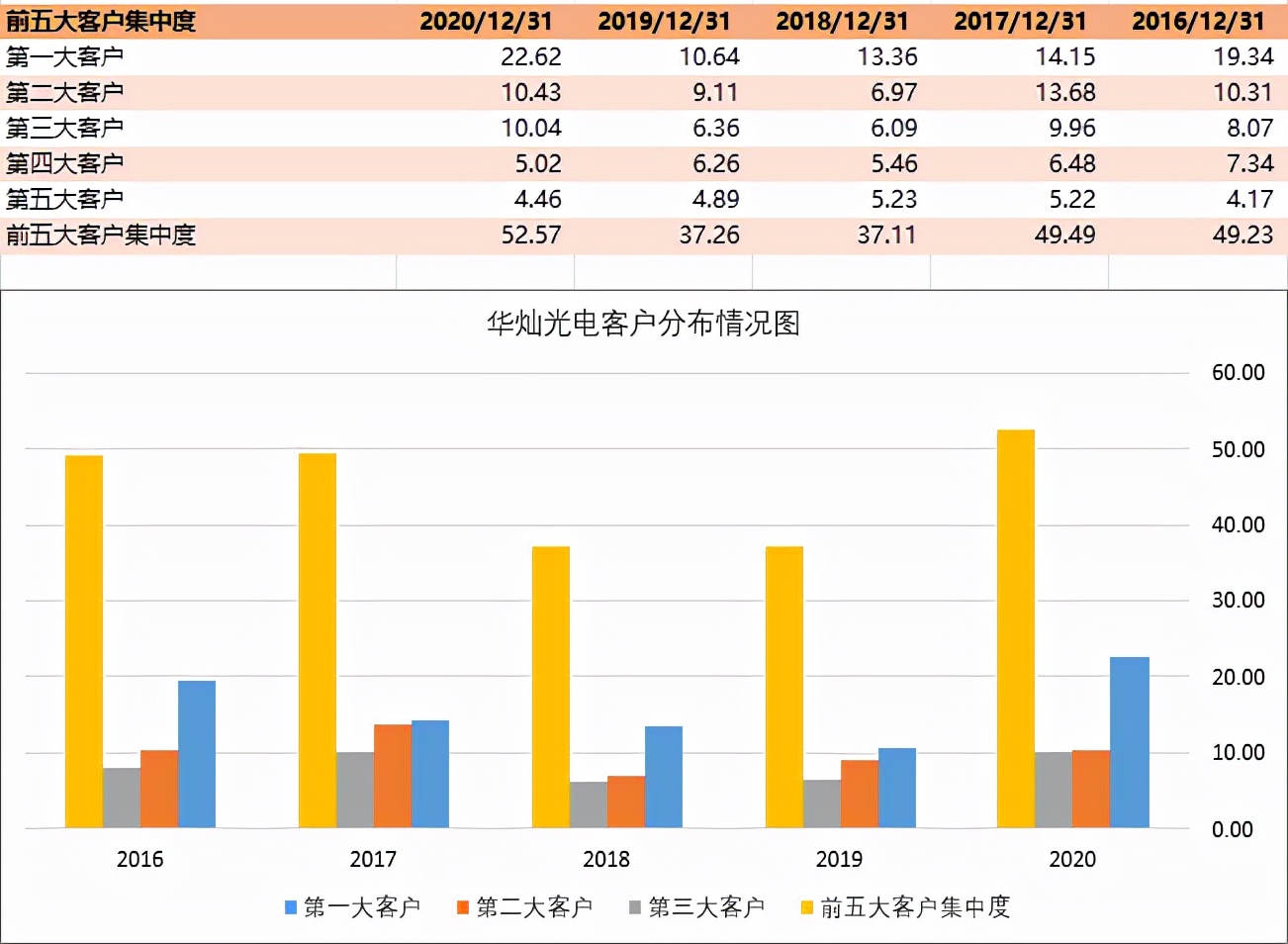

从图中可以看见,华灿光电前五大供应商2020年为70.32%,在2020年之前供应商集中度还是低于60%,最近两年第一大供应商的比重不断的在上升,2020年第一大供应商为43.53%,有供应商集中度太高的风险。在客户方面,前五大客户占比为52.57%。客户有京东方、群创等。

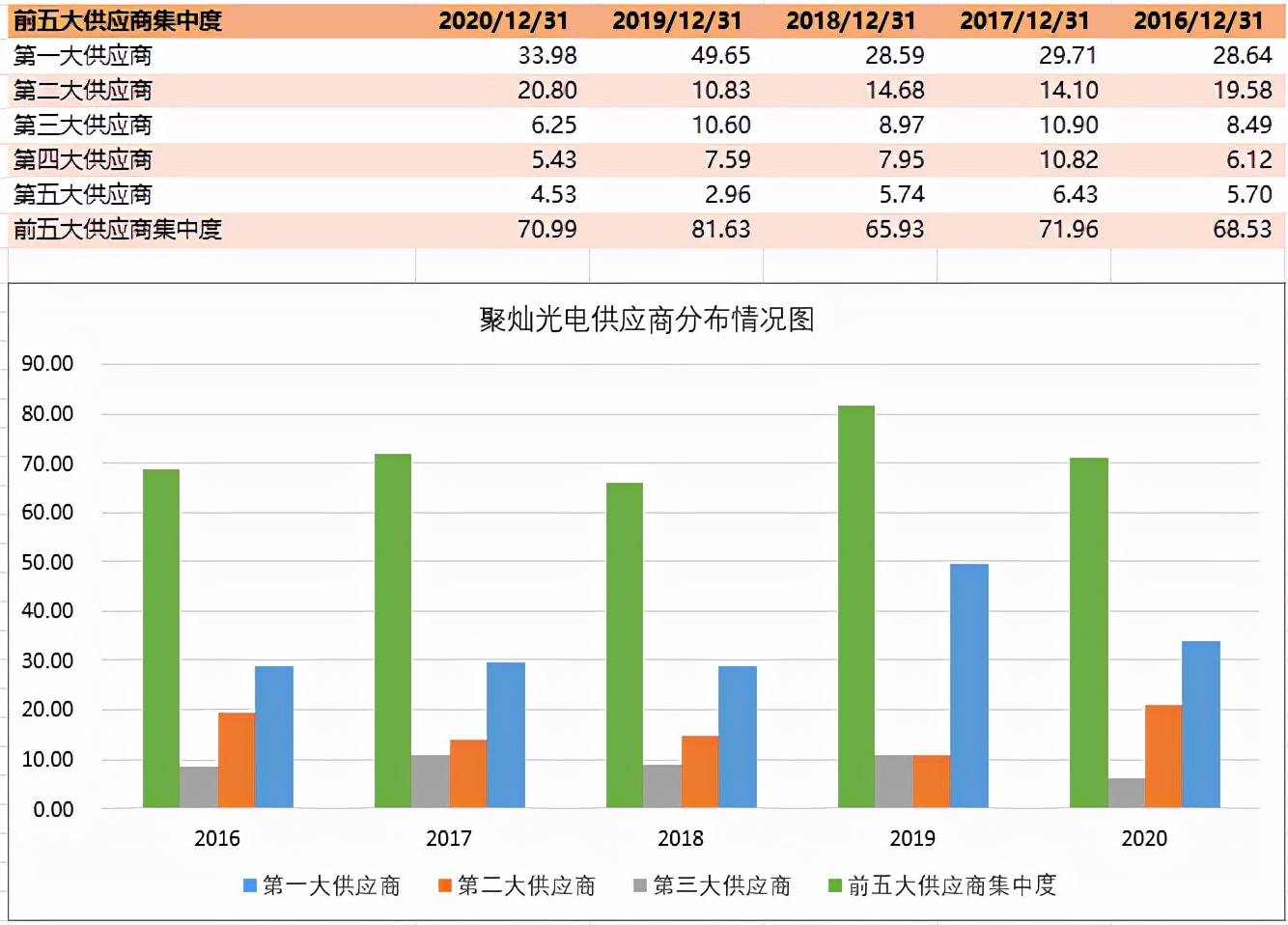

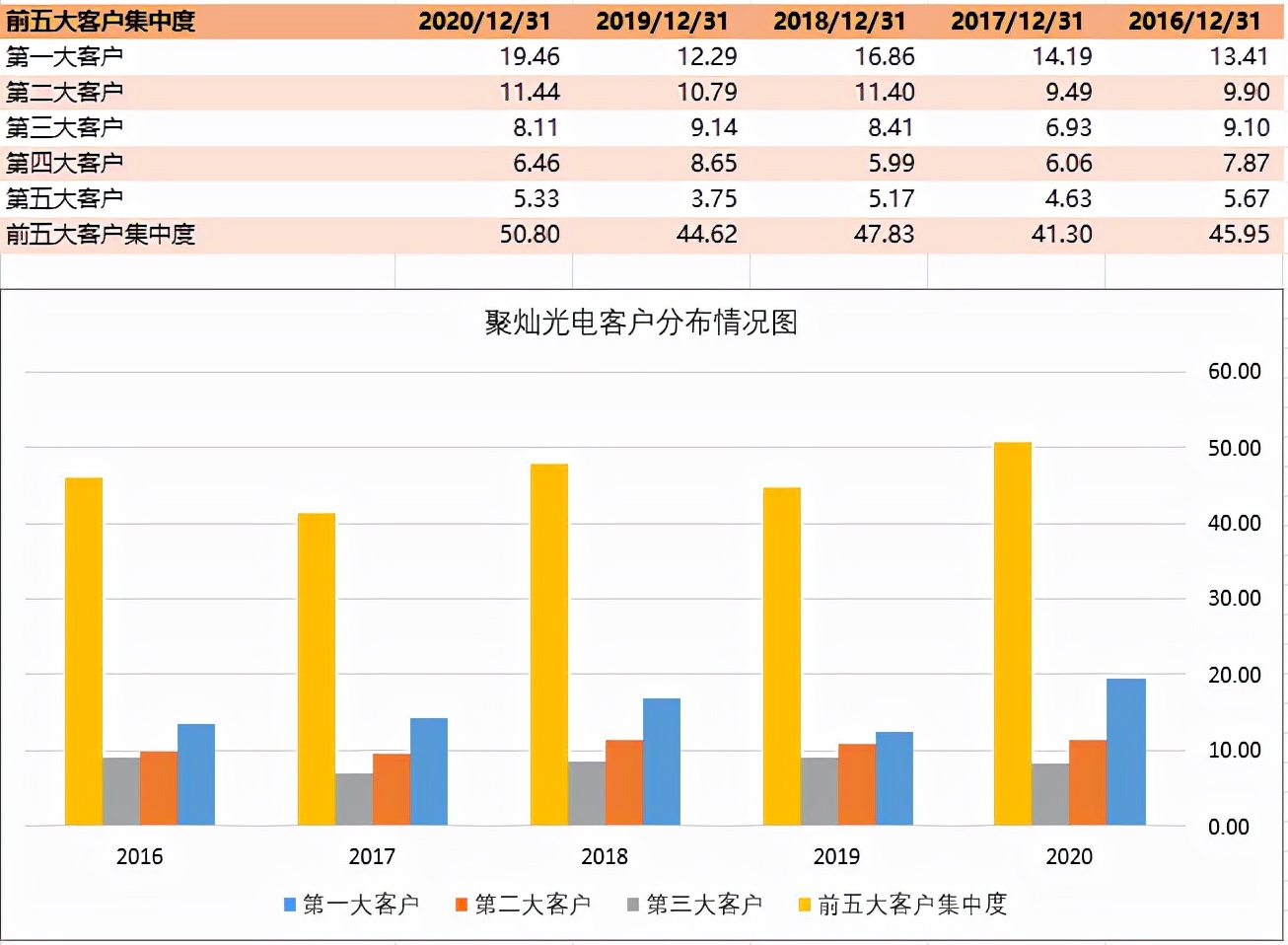

聚灿光电

从图中可以看见聚灿光电前五大供应商集中度为70%,集中度还是比较高的,特别是前两大供应商集中度超过50%。客户方面,前五大客户占比逐步的在提升,2020年为50.8%。;公司与韩国首尔半导体、台湾泰谷光电、木林森、鸿利智汇等国内外知名 LED 封装、应用厂商建立了稳固的商业合作关系。客户集中度的增加个人认为和公司的战略是有关系的。(公司坚持“培育战略客户、聚焦优质客户、挖掘潜力客户”的营销策略。客户战略精准高效,战略客户放量、大客户上量。)第一大客户为扬州金元禧贵金属(业务为贵金属回收)。第二大客户为Seoul Viosys ,第三大客户为鸿利智汇,第四大客户为木林森,第五大客户为泰谷光电。

6、研发投入

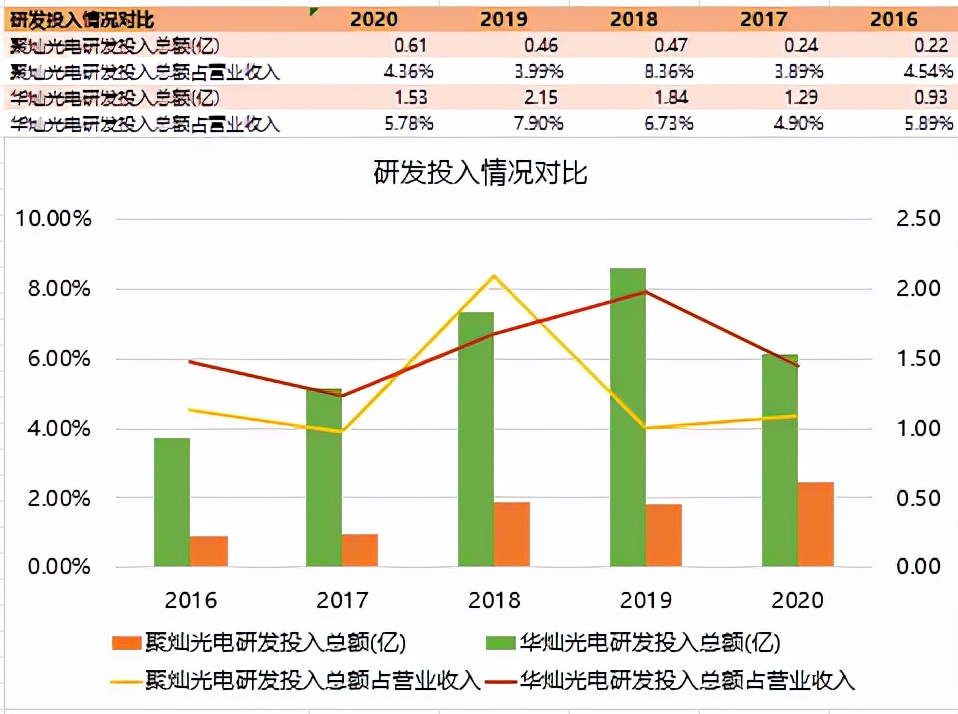

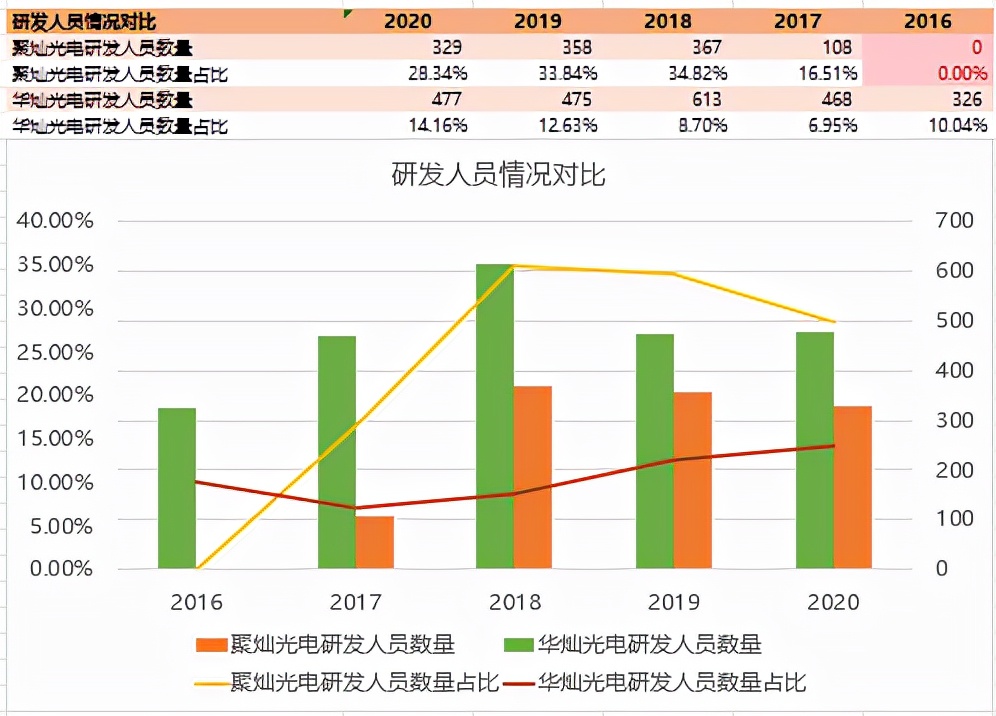

从图中可以看见华灿光电每年投入在研发上面的比重比华灿光电要大些,资金量也是大很多。研发人员的数量也是比较多。但是聚灿光电研发人员的数量是比较多的,占比达到了整个公司人员的30%左右。只是因为公司人员规模比华灿要小,对研发人员上的付出还是就比较多的。

7、竞争优势

华灿光电

①在技术方面,从原材料、外延生长技术、芯片精细加工技术、产品及未来的前瞻性技术等方面均进行了全面的战略部署,是行业内率先实现 Mini LED 芯片量产的公司,和京东方在Mnin LED方面进行了战略合作。公司累计拥有专利及软件著作权共 712 项,正在审核中专利 294 项。

②市场规模优势。华灿光电是国内第一梯队的LED芯片厂商,高光效照明、背光及显示屏产品市场份额均处于行业领先,Mini LED 芯片行业内率先出货且市场份额领先,高光效、高端背光及显示、Mini LED 订单稳定且销量持续上升。Micro LED 在外延和芯片技术、波长均匀性、表面缺陷密度等方面均取得突破性进展,并已应用于国际知名企业的相关产品。

③大股东实力雄厚。华实控股成为公司控股股东,华实控股为华发集团全资子公司,华发集团是珠海最大的综合型国有企业集团和全国知名的领先企业。引入华发集团,依托华发集团雄厚的实力和多元化的产业资源,公司将拓宽融资渠道,降低资金风险。

聚灿光电

①技术方面,公司已在LED外延生长和芯片制造的主要工序上拥有了核心技术如低缺陷密度高可靠性的外延技术、高取光效率的芯片工艺技术、高发光效率高散热的高压、银镜大尺寸倒装芯片和DBR反射镜倒装芯片、高均匀性的Mini LED芯片技术等。团队一方面利用省级研发资源,另一方面与外部如中科院等知名院所、境内外下游封装巨头合作。

②精细化管理。公司持续对采购、生产、销售、人力资源等环节或要素进行信息化、系统化、精细化管理,不断提高产品品质,有效降低生产成本,提升员工获得感和凝聚力,以期为客户、员工、供应商、股东及社会创造最大价值。比如在采购上用用友-ERP系统,对内加强了采购申购管理,极大降低人为因素对采购价格和质量的负面影响。在生产流程方面,公司秉承精益生产的理念,建立了LED外延片和芯片产品一体化生产体系,拥有标准百级至万级的洁净生产厂房、完备的防静电系统和先进的产品生产工艺,采用成熟的自动化生产设备和全自动检测设备,对产品制造的整个过程进行严格管控,实现了产品质量的全流程控制,有效提高了产品良率

③市场规模效应优势。公司单一宿迁生产基地占地面积277亩,上半年产量达到934万片,居同行业单一生产基地产能前茅,同时鉴于公司前期已统筹安排、合理规划该基地的基础配套与厂务公辅设备等,为下一轮新扩产预留空间、奠定基础,将大幅降低基建成本,未来该基地的规模效应优势将得到进一步显现。

8、财务分析

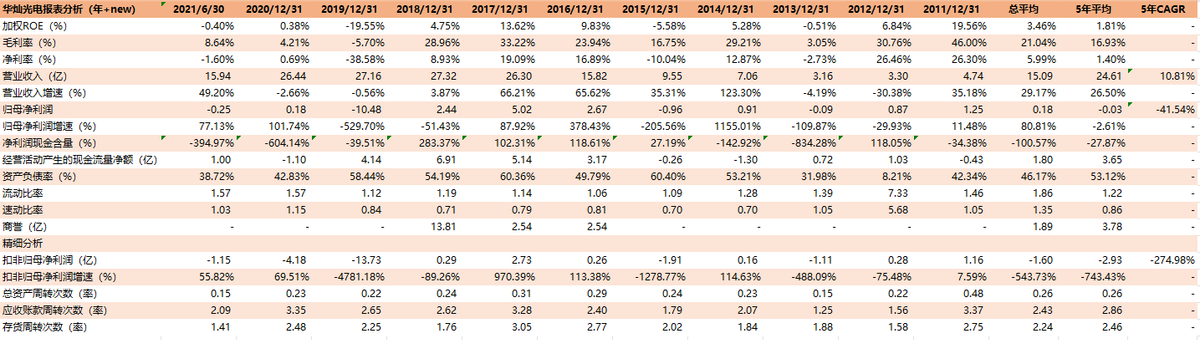

华灿光电

华灿光电毛利率从2018年开始下降之后目前的毛利率还没有恢复到之前的水平,2019年和2018年因为行业周期底部的影响,毛利率下降库存增加,2020年因为上半年受到疫情的影响,一季度销售受到了影响,但是二季度开始销售就开始恢复,但是2021年公司外延片方面是不赚钱的。还好2021年有所恢复。2021年整体的毛利呈现一个上升趋势,营收和净利润出现比较大的增长,负债也是在不断的降低。主要是芯片销售收入大幅增加,以及调整细分领域,降低通用照明比例,提高植物照明、车用照明等高毛利比例。以及mini LED产品的推向市场,都使得华灿光电业绩变好。

聚灿光电

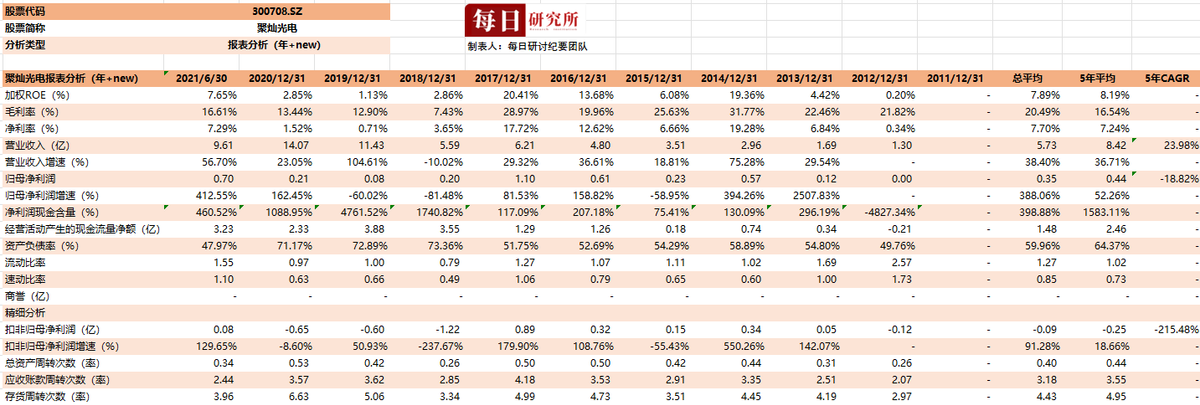

聚灿光电2016年~2020年从4.8亿增长到了14.7亿元,年复合增长率为30.85%。2018年~2019年受到了行业周期的影响也是出现了增速放缓,净利润也是出现了负增长。资产负债率也是在2021年有很大的降低。净现金含量比较好。

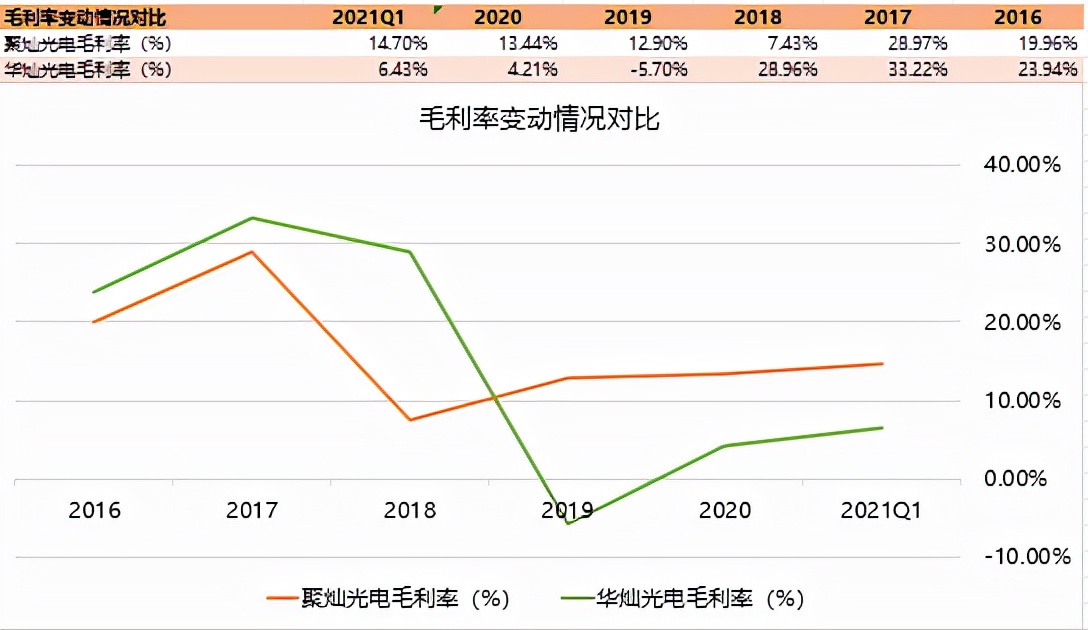

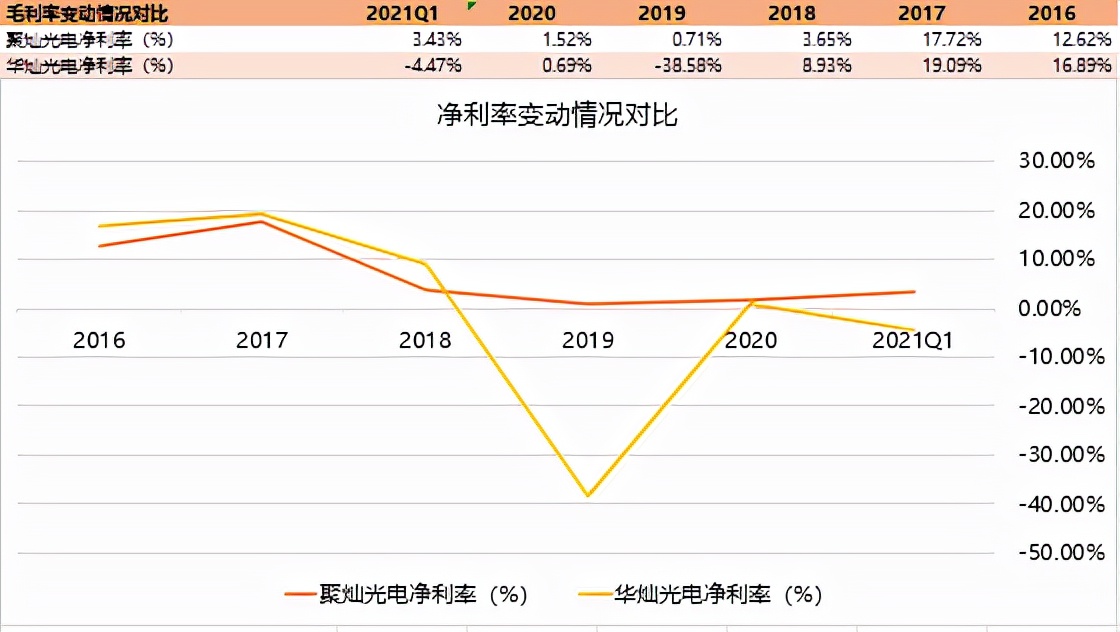

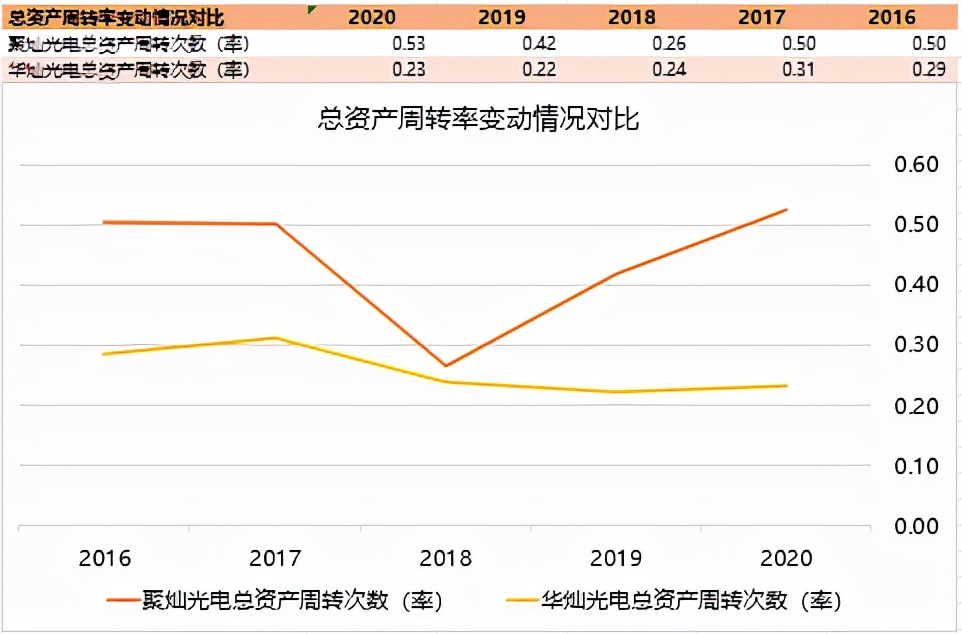

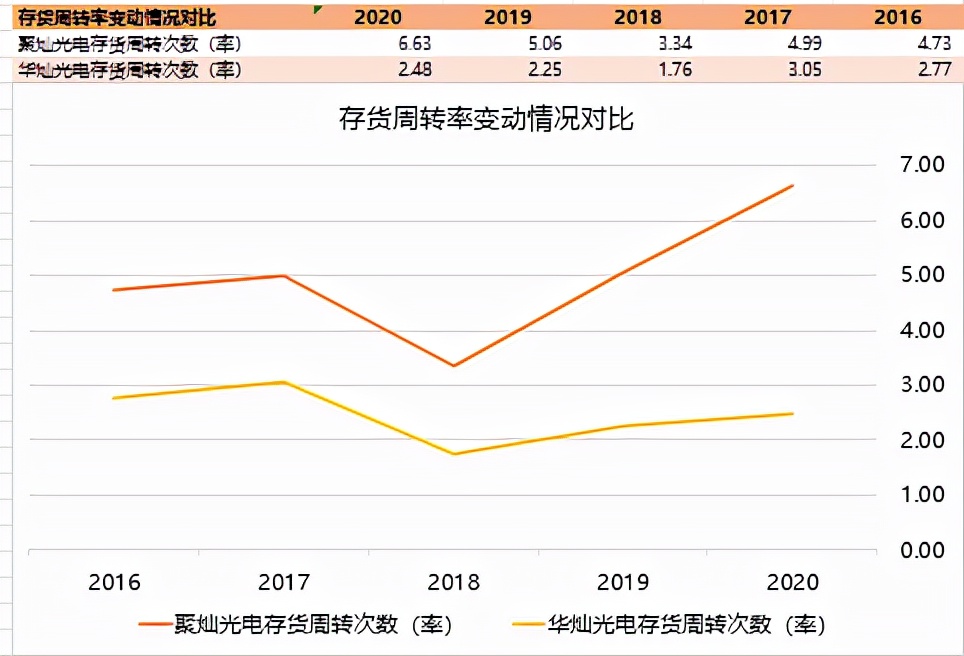

对比毛利,总资产周转次数:可以看出,聚灿光电的毛利率、净利率都在2019年对华灿光电实现了反超,总资产周转次数和存货周转次数也比华灿光电要好。

9、股东分析

华灿光电:公司的实际控制人是珠海市人民政府国有资产监督管理委员会。第一大股东华实控股为华发集团全资子公司,华发集团是珠海最大的综合型国有企业集团和全国知名的领先企业。董事长为郭瑾,总裁为周建会博士。第二大股东义务和谐芯光股权投资合伙企业的第一大股东是浙江义乌高新区发展建设有限公司。

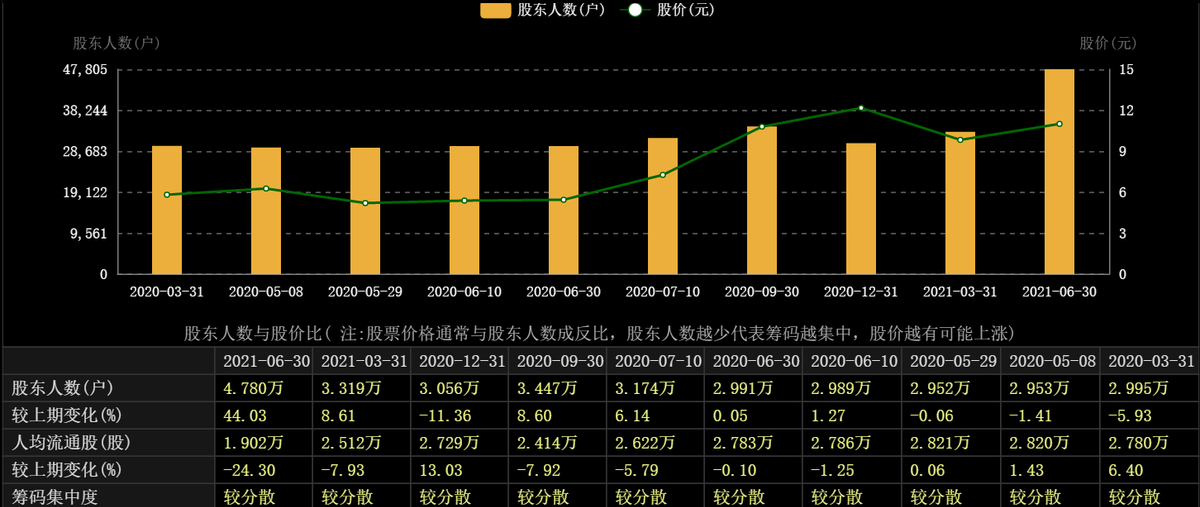

股东人数从2020年的不到三万人增长到了2021年的4.78万。但筹码的集中度还是比较分散。

聚灿光电

实际控制人是公司第一大股东潘华荣。同时也是2014年到现在聚灿光电的董事长、总经理。基本上聚灿光电都是个人股东。

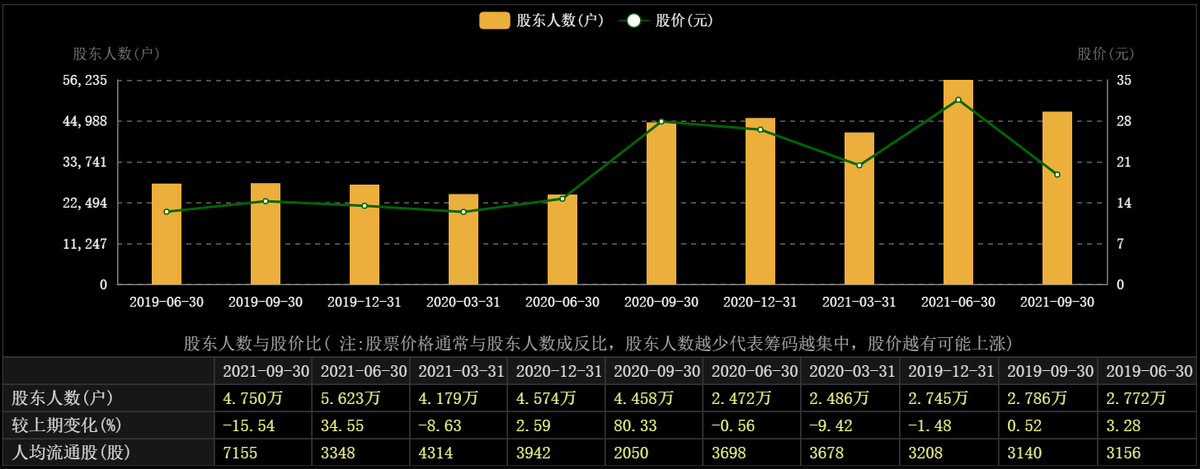

股东人数从2019年的不到三万,增涨到了2021年的四万以上,但是筹码还是比较分散。

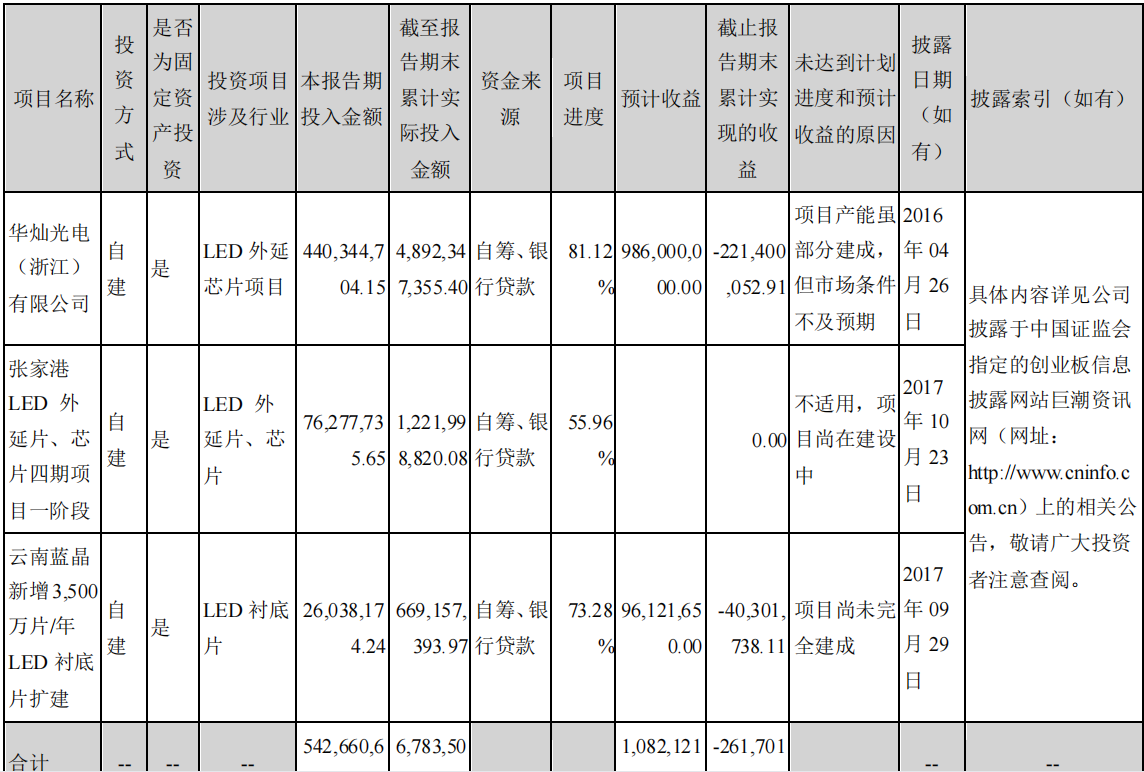

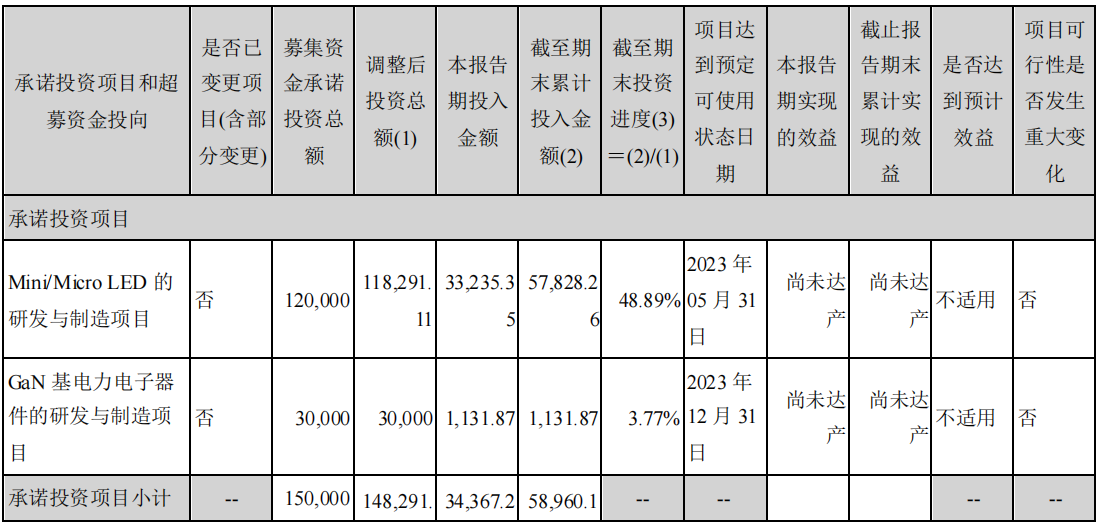

华灿光电项目进程:

截至2021年6月份公司正在进行的项目以及2020年10月份募集14亿投资项目进程。